Nododd Gartner, cwmni ymchwil a dadansoddi technoleg gwybodaeth, y bydd gwneuthurwyr ceir yn parhau i weithio'n galed yn 2024 i ymdopi â'r newidiadau a ddaw yn sgil meddalwedd a thrydaneiddio, gan gyflwyno cam newydd o gerbydau trydan.

Cyflawnodd olew a thrydan gydraddoldeb cost yn gyflymach na'r disgwyl

Mae costau batris yn gostwng, ond bydd costau cynhyrchu cerbydau trydan yn gostwng hyd yn oed yn gyflymach diolch i dechnolegau arloesol fel gigacasting. O ganlyniad, mae Gartner yn disgwyl erbyn 2027 y bydd cerbydau trydan yn rhatach i'w cynhyrchu na cherbydau â pheiriant hylosgi mewnol oherwydd technolegau gweithgynhyrchu newydd a chostau batri is.

Yn hyn o beth, dywedodd Pedro Pacheco, is-lywydd ymchwil yn Gartner: “Mae OEMs newydd yn gobeithio ailddiffinio status quo y diwydiant modurol. Maent yn dod â thechnolegau arloesol sy'n symleiddio costau cynhyrchu, fel pensaernïaeth modurol ganolog neu gastio marw integredig, sy'n helpu i leihau costau gweithgynhyrchu. O ystyried cost ac amser cydosod, nid oes gan wneuthurwyr ceir traddodiadol ddewis ond mabwysiadu'r arloesiadau hyn er mwyn goroesi.”

“Mae Tesla ac eraill wedi edrych ar weithgynhyrchu mewn ffordd hollol newydd,” meddai Pacheco wrth Automotive News Europe cyn rhyddhau’r adroddiad.

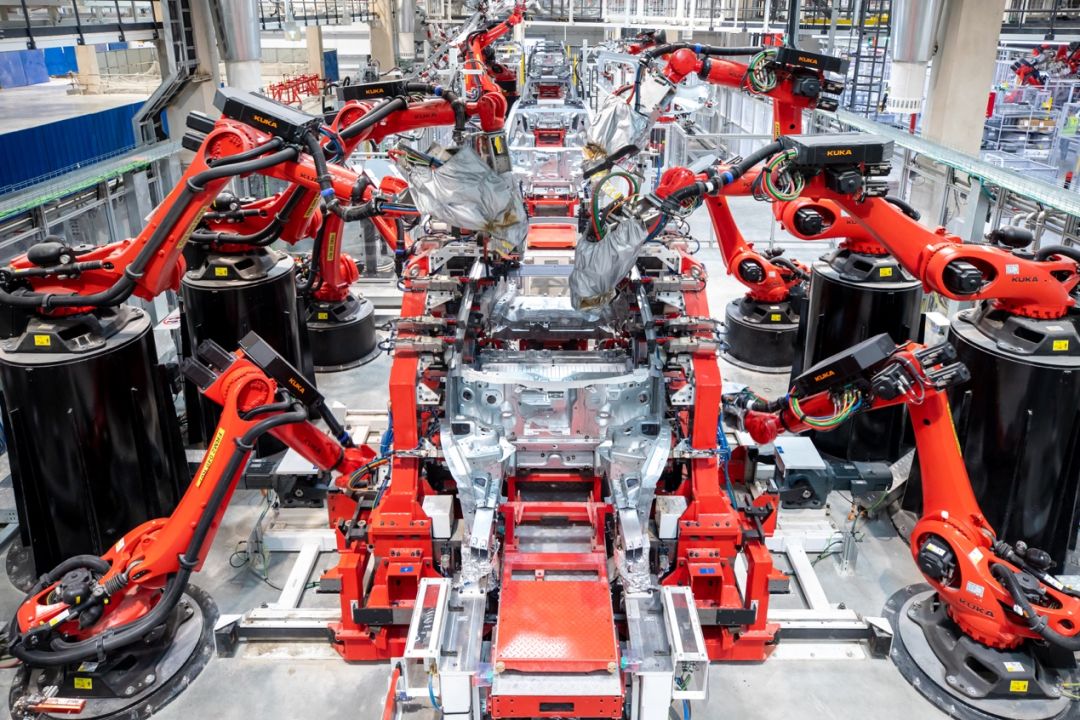

Un o arloesiadau enwocaf Tesla yw “castio marw integredig,” sy'n cyfeirio at gastio'r rhan fwyaf o'r car yn un darn, yn hytrach na defnyddio dwsinau o bwyntiau weldio a gludyddion. Mae Pacheco ac arbenigwyr eraill yn credu bod Tesla yn arweinydd arloesi wrth dorri costau cydosod ac yn arloeswr mewn castio marw integredig.

Mae mabwysiadu cerbydau trydan wedi arafu mewn rhai marchnadoedd mawr, gan gynnwys yr Unol Daleithiau ac Ewrop, felly mae arbenigwyr yn dweud ei bod hi'n hanfodol i wneuthurwyr ceir gyflwyno modelau cost is.

Nododd Pacheco y gall technoleg castio marw integredig yn unig leihau cost y corff gwyn o “o leiaf” 20%, a gellir cyflawni gostyngiadau cost eraill trwy ddefnyddio pecynnau batri fel elfennau strwythurol.

Mae costau batris wedi bod yn gostwng ers blynyddoedd, meddai, ond roedd costau cydosod sy'n gostwng yn "ffactor annisgwyl" a fyddai'n dod â cherbydau trydan i gydraddoldeb prisiau â cherbydau â pheiriant hylosgi mewnol yn gynt nag a feddyliwyd. "Rydym yn cyrraedd y pwynt troi hwn yn gynt nag a ddisgwyliwyd," ychwanegodd.

Yn benodol, byddai platfform cerbydau trydan pwrpasol yn rhoi'r rhyddid i wneuthurwyr ceir ddylunio llinellau cydosod i gyd-fynd â'u nodweddion, gan gynnwys trenau pŵer llai a lloriau batri gwastad.

Mewn cyferbyniad, mae gan lwyfannau sy'n addas ar gyfer "trenau pŵer aml-gyflym" rai cyfyngiadau, gan fod angen lle arnynt i ddarparu ar gyfer tanc tanwydd neu injan/trosglwyddiad.

Er bod hyn yn golygu y bydd cerbydau trydan batri yn cyflawni cydraddoldeb cost â cherbydau injan hylosgi mewnol yn llawer cyflymach nag a ddisgwyliwyd yn wreiddiol, bydd hefyd yn cynyddu cost rhai atgyweiriadau ar gyfer cerbydau trydan batri yn sylweddol.

Mae Gartner yn rhagweld y bydd cost gyfartalog atgyweirio damweiniau difrifol sy'n cynnwys cyrff a batris cerbydau trydan yn cynyddu 30% erbyn 2027. Felly, efallai y bydd perchnogion yn fwy tueddol o ddewis sgrapio cerbyd trydan sydd wedi damwain gan y gallai costau atgyweirio fod yn uwch na'i werth achub. Yn yr un modd, oherwydd bod atgyweiriadau gwrthdrawiadau yn ddrytach, gall premiymau yswiriant cerbydau fod yn uwch hefyd, gan achosi i gwmnïau yswiriant wrthod yswiriant ar gyfer rhai modelau.

Ni ddylai gostwng cost cynhyrchu cerbydau trydan yn gyflym ddod ar draul costau cynnal a chadw uwch, gan y gallai hyn achosi adlach gan ddefnyddwyr yn y tymor hir. Rhaid defnyddio dulliau newydd o gynhyrchu cerbydau trydan llawn ochr yn ochr â phrosesau sy'n sicrhau costau cynnal a chadw isel.

Mae marchnad y cerbydau trydan yn mynd i mewn i gyfnod “goroesiad y mwyaf addas”

Dywedodd Pacheco fod a yw a phryd y bydd yr arbedion cost o gerbydau trydan yn trosi'n brisiau gwerthu is yn dibynnu ar y gwneuthurwr, ond dylai pris cyfartalog cerbydau trydan a cherbydau injan hylosgi mewnol gyrraedd cydraddoldeb erbyn 2027. Ond nododd hefyd fod gan gwmnïau ceir trydan fel BYD a Tesla y gallu i dorri prisiau oherwydd bod eu costau'n ddigon isel, felly ni fydd toriadau prisiau'n achosi gormod o ddifrod i'w helw.

Yn ogystal, mae Gartner yn dal i ragweld twf cryf mewn gwerthiant cerbydau trydan, gyda hanner y ceir a werthir yn 2030 yn gerbydau trydan pur. Ond o'i gymharu â "rhuthr aur" gweithgynhyrchwyr ceir trydan cynnar, mae'r farchnad yn mynd i mewn i gyfnod o "oroesiad y mwyaf addas".

Disgrifiodd Pacheco 2024 fel blwyddyn o drawsnewid i farchnad cerbydau trydan Ewrop, gyda chwmnïau Tsieineaidd fel BYD ac MG yn adeiladu eu rhwydweithiau gwerthu a'u llinellau eu hunain yn lleol, tra bydd gwneuthurwyr ceir traddodiadol fel Renault a Stellantis yn lansio modelau cost is yn lleol.

“Efallai na fydd llawer o bethau sy’n digwydd ar hyn o bryd o reidrwydd yn effeithio ar werthiannau, ond maen nhw’n paratoi ar gyfer pethau mwy,” meddai.

Yn y cyfamser, mae llawer o gwmnïau newydd cerbydau trydan proffil uchel wedi cael trafferth dros y flwyddyn ddiwethaf, gan gynnwys Polestar, sydd wedi gweld pris ei gyfranddaliadau yn gostwng yn sydyn ers ei restru, a Lucid, a dorrodd ei ragolygon cynhyrchu ar gyfer 2024 o 90%. Mae cwmnïau trafferthus eraill yn cynnwys Fisker, sydd mewn trafodaethau gyda Nissan, a Gaohe, a gafodd ei amlygu i gau cynhyrchu yn ddiweddar.

Dywedodd Pacheco, “Bryd hynny, roedd llawer o gwmnïau newydd yn ymgynnull ym maes cerbydau trydan yn y gred y gallent wneud elw hawdd—o wneuthurwyr ceir i gwmnïau gwefru cerbydau trydan—ac roedd rhai ohonynt yn dal i ddibynnu’n fawr ar gyllid allanol, a oedd yn eu gwneud yn arbennig o agored i niwed i’r farchnad. Effaith yr heriau.”

Mae Gartner yn rhagweld erbyn 2027, y bydd 15% o gwmnïau cerbydau trydan a sefydlwyd yn ystod y degawd diwethaf yn cael eu caffael neu'n mynd yn fethdalwyr, yn enwedig y rhai sy'n dibynnu'n fawr ar fuddsoddiad allanol i barhau â gweithrediadau. Fodd bynnag, "Nid yw hyn yn golygu bod y diwydiant cerbydau trydan yn dirywio, mae'n mynd i mewn i gam newydd lle bydd y cwmnïau gyda'r cynhyrchion a'r gwasanaethau gorau yn ennill dros gwmnïau eraill." meddai Pacheco.

Yn ogystal, dywedodd hefyd fod “llawer o wledydd yn dileu cymhellion sy'n gysylltiedig â cherbydau trydan yn raddol, gan wneud y farchnad yn fwy heriol i chwaraewyr presennol.” Fodd bynnag, “rydym yn mynd i mewn i gyfnod newydd lle na ellir gwerthu cerbydau Trydan yn unig ar gymhellion/consesiynau na buddion amgylcheddol. Rhaid i gerbydau trydan pŵer fod yn gynnyrch gwell o'i gymharu â cherbydau â pheiriant hylosgi mewnol.”

Er bod y farchnad cerbydau trydan yn cydgrynhoi, bydd llwythi a threiddiad yn parhau i dyfu. Mae Gartner yn rhagweld y bydd llwythi cerbydau trydan yn cyrraedd 18.4 miliwn o unedau yn 2024 a 20.6 miliwn o unedau yn 2025.

Amser postio: Mawrth-20-2024